이번 주 코스피는 1940~1980 사이에서 횡보를 거듭할 것으로 전망된다. 이에 따라 전체 증시 흐름을 예단하면서 투자전략을 수립하기보다는 실적 발표를 앞둔 기업들의 성장성에 주목하며 개별 종목 투자를 통한 수익성 극대화를 모색하는 것이 바람직하다.

이번주 실적 발표를 예고한 주요 기업은 KT&G와 LG화학, 한샘 등이다. 오는 12일 1분기 성적표를 공개하는 KT&G는 마음이 무겁다. 담배 가격 인상의 후폭풍으로 실적 지표 악화가 불가피하기 때문이다. KT&G의 1분기 매출액은 9700억~9900억원 수준으로 전년 동기보다 14% 정도 줄고 영업이익도 2000억원대 중반으로 35% 이상 감소할 것으로 예상된다.

반면 15일 실적을 발표하는 LG화학과 한샘에 대한 기대감은 높은 편이다. LG화학의 경우 저유가 지속으로 이익폭이 확대되면서 1분기 중 4500억원 안팎의 영업이익을 기록했을 것으로 보인다. 전년 동기보다 25% 이상 증가한 수치다.

한샘은 내수에 큰 영향을 받는 경기 소비재 종목이지만 1분기에 전년 동기보다 30% 가량 늘어난 300억원대 후반의 영업이익이 기대된다. 건설 경기 반등에 따른 인테리어 업황 개선이 호재로 작용했다.

지난주(4월4일~8일) 코스피지수는 1978.97에서 출발해 1.52포인트(0.08%) 하락한 1972.05로 장을 마쳤다. 코스닥지수는 696.98에서 출발해 698.10으로 0.93% 상승률을 기록했다.

지난주 국내 증시는 삼성전자의 1분기 잠정실적이 6조6000억원으로 시장 기대치를 웃돌았지만 2분기에는 지속되기 어렵다는 전망이 나오면서 상승이 제한됐다. 특히 미국 연방준비제도(Fed)가 3월 의사록을 공개하면서 세계 경기침체에 대한 우려가 부각되고, 국제 유가가 1% 넘게 떨어지면서 증시의 발목을 잡았다.

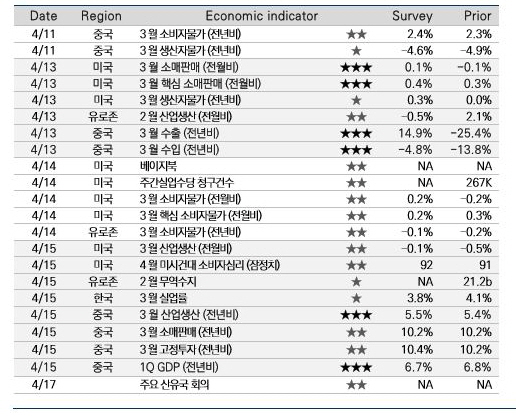

◇중국 경제지표 결과에 시선집중

이번 주에는 중국의 경제지표 발표를 중심으로 미국 기업들의 실적 발표, 미 연방준비제도 위원들의 연설 등에 따라 증시가 박스권에서 등락을 반복할 것으로 관측된다. 다만 경제 지표들이 상대적으로 개선 움직임을 보일 것이라는 관측이 나오면서 조심스럽게 상승세도 점쳐지고 있다.

키움증권 서상영 연구원은 "다음주에는 11일 중국 소비자물가지수와 생산자물가지수 발표로 시작해 금요일 중국 국내총생산(GDP) 발표 등 중국으로 시작해 중국으로 끝나는 한 주"라며 "대부분 경제지표가 전월에 비해 개선될 것으로 보이고 있어서 우리나라 시장도 양호할 것"이라고 내다봤다.

미래에셋증권 박희찬 연구원은 "2월 중순 이후 일본을 제외한 글로벌 증시가 상당폭 반등하는 과정에서 주요국 거시경제지표들의 개선이 일조했지만 경기 불안감은 여전히 낮지 않은 수준"이라며 "다음주 발표될 경제지표들은 대체로 경기 기대감을 높이는 내용일 것으로 관측된다"고 밝혔다.

미래에셋증권에 따르면 중국 1분기 GDP는 1~2월 상황이 좋지 못했던 탓에 성장률 추가 하락이 예상되지만 3월 지표들은 1~2월 대비 대체로 개선되는 방향이다. 중국의 3월 수출은 우호적 기저효과가 더해져 전년비 10~15% 수준의 증가율을 일시적으로 기대할 수 있다. 미국의 3월 소매판매도 연말 연초 부진에서 조금씩 벗어나는 양상으로 관측된다.

현대증권 배성영 연구원 역시 "중국 수출과 수입의 경우 지난달에 나빴기 때문에 이달에는 반등 효과가 있을 것 같고, IMF 세계경제전망은 총재가 수차례 언급한 대로 하향 조정될 것으로 보인다"며 "본격적인 어닝시즌은 4월 넷째 주에 시작되는 만큼 1950~2000선 사이에 제한적인 등락만 있을 것 같다"고 밝혔다.

한편 미국 기준금리 인상 기조를 살필 수 있는 미 연방공개시장위원회(FOMC) 위원들의 연설에도 관심이 모아지고 있다. 11일 로버트 카플란 댈러스 연방준비은행 총재를 비롯해 연준 위원 중 절반 이상이 이번 주 공개석상에서 발언할 예정이다.